发布日期:2026-05-30 11:23 点击次数:189

产能不充足还要扩产,手执巨款仍募资补流,千红制药可转债融资有谋略存疑

这无边再融资的背后,是千红制药事迹下滑的履行。

近日,千红制药(002550.SZ)败露了“向不特定对象刊行可转化公司债券并在主板上市召募确认书(二次改进稿)”)(以下简称“可转债募资二次改进稿””)。

与此前比较,千红制药这次的“可转债募资二次改进稿”主若是更新了财务数据,10亿元的召募资金与3个募投花样并莫得改造。

为安在产能愚弄率不充足的情况下,千红制药还要募资扩产?为何手执近13亿元可目田支配资金,仍要强推2.9亿元再融资进行补流呢?

带着这些疑问,5月27日,时间周报记者致电千红制药证券部,一位职责主说念主员暗示未便复兴。

这无边再融资的背后,是千红制药事迹下滑的履行,2026年一季度出现了“渔利双降”。在行业周期低谷选拔融资扩产,千红制药的这一逆周期操作激勉了市集的宽泛体恤。

5月29日,千红制药在盘中创出12个月以来的新低6.19元,最终股价报收6.33元,公司市值约为81亿元。

两次测算收益率不同的花样

天眼查败露,千红制药配置于2003年4月30日,注册成本约为12.8亿元,法定代表东说念主是王珂。

2011年2月18日,千红制药在深交所挂牌上市。公司是国内多糖类和卵白酶类药品的龙头企业,主要居品为药用酶和多糖类两大系列生化药物,其中药用酶品种主要有胰激肽原酶系列、复方消化酶胶囊(Ⅱ)、门冬酰胺酶系列和弹性酶系列;多糖类品种主要有肝素钠及低分子肝素类系列品种。

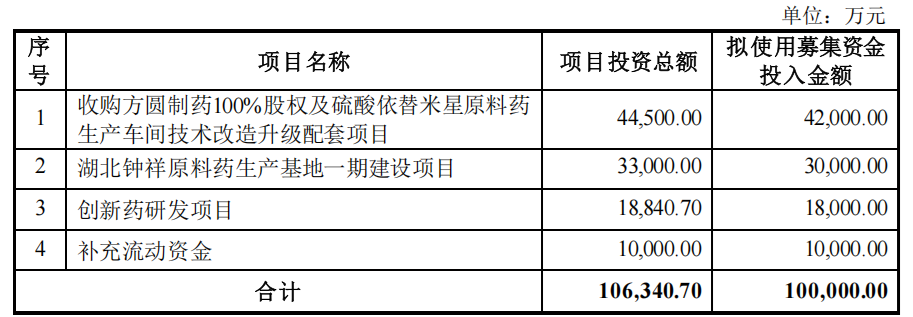

这次可转债募资最早不错回顾到一年多当年,即2024年11月22日的“向不特定对象刊行可转化公司债券预案”,彼时的召募资金为10亿元,募投花样为4个,离别是4.20亿元的“收购方圆制药100%股权及硫酸依替米星原料药分娩车间本领改造升级配套花样”、3亿元的“湖北钟祥原料药分娩基地一期配置花样”(以下简称“湖北钟祥原料药花样”)、1.80亿元的“鼎新药研发花样”、以及1亿元“补充流动资金”。

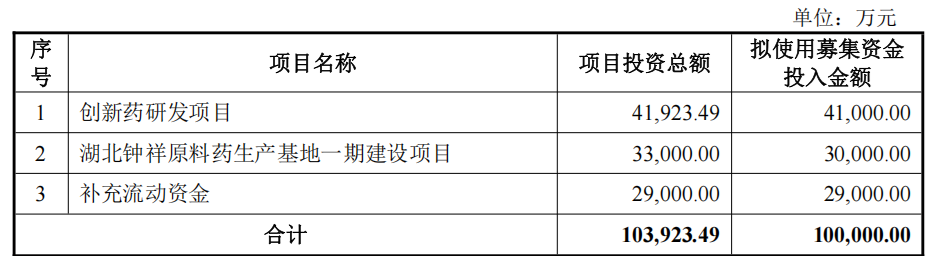

而后,该再融资花样迟迟莫得阐扬,直到一年之后,即2025年11月,千红制药对上述募资有谋略作念出了疗养,10亿元募资总和不变,然而募投花样减为3个,取消了“收购方圆制药100%股权及硫酸依替米星原料药分娩车间本领改造升级配套花样”,3亿元的“湖北钟祥原料药花样”不变。

与此同期,“鼎新药研发花样”从1.80亿元增至4.10亿元,“补充流动资金”从1亿元增至2.9亿元。

值多礼贴的是,本次募投的“湖北钟祥原料药花样”,一朝达产后,将造成年产肝素粗品约6000亿单元、高端抗血栓药物(类肝素)2.5吨、粗胰酶125吨、药用卵白酶750亿单元的分娩智商。

然而,在2024年11月的召募资金使用可行性分析确认中,该花样经济效益测算的财务里面收益率为19.44%,投资回收期7.13年;然而在改进后的文献中败露该花样的居品主要为私用,变成了“不只独测算经济效益”。

确认“两次可行性分析确认败露不一致的原因及合感性”,深交地方问询函中提议了这一疑问。

对此,千红制药的解释是“主要基于严慎性原则,推敲花样居品主要用于私用,成见为镌汰分娩成本及保证原材料供应踏实性,为确保效益测算的严谨性与信息败露的准确性,故第二次可行性分析确认未测算经济效益,由此亦未败露经济效益,具有合感性。”

这种解释能否取得深交所的认同,尚是疑问。

另外,肝素市集周期波动的风险相同值多礼贴。海关总署数据败露,2021年6月,我国肝素出口月均价钱曾高达15849好意思元每公斤。而后肝素原料药价钱快速回调,抑遏2025年12月已回落至4387好意思元每公斤。

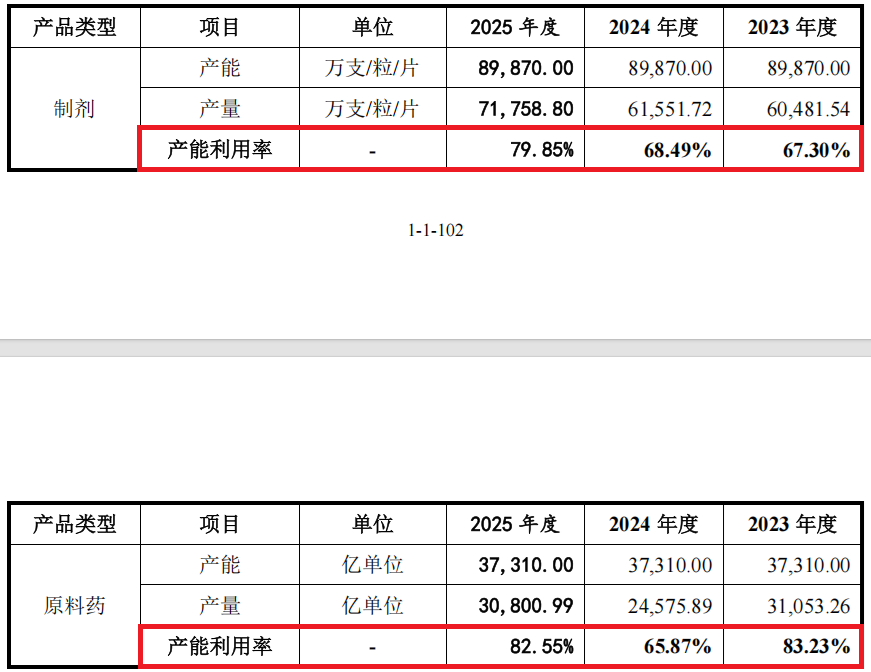

更况兼,千红制药原有的居品产能愚弄率并不充分。其“可转债募资二次改进稿”败露,2023-2025年,千红制药的制剂产能愚弄率离别为67.30%、68.49%、79.85%;原料药的产能愚弄率离别为83.23%、65.87%、82.55%。

即便如斯,千红制药仍宝石新建产能,声称居品主要私用、不只独测算效益,1000人体却藏匿“行业去库存未收尾、新增产能若何消化”的中枢问题,逆周期推广的合感性存疑,极易堕入产能多余逆境。

手执无边资金却要募资补流

“可转债募资二次改进稿”另一个值多礼贴的募投花样是“2.9亿元将用于补充流动资金”。

千红制药在公告中暗示,跟着主交易务限制连接扩大,仅依靠里面计较积攒难以餍足营运资金需求,补充流动资金有助于优化财务结构、增强抗风险智商。

然而,从千红制药的财务数据来看,该公司似乎并不“缺钱”。

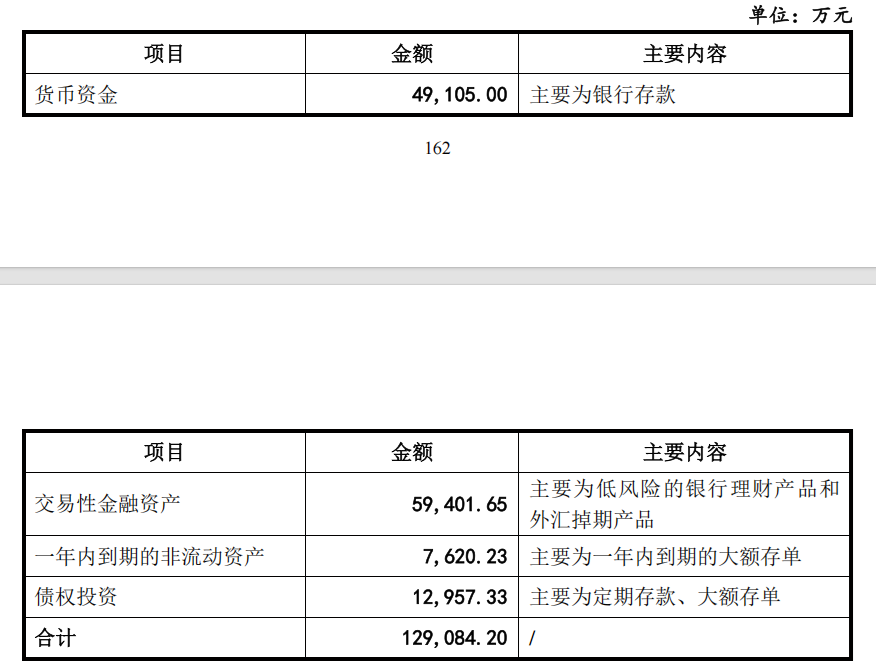

抑遏2025年末,千红制药的金钱欠债率仅为10.39%,流动比率高达8.51%,速动比率与现款比率离别为6.85%、4.85%。

从短期偿债谋略来看,千红制药以致可称之为“富余”。

另外从可目田支配资金的角度来看,截止2025年末,千红制药的货币资金为4.91亿元、交游性金融金钱为5.94亿元、一年内到期的非流动金钱为0.76亿元、债券投资为1.30亿元,共计来看,该上市公司可目田支配的资金约为12.91亿元。

在资金充裕到不错去买银行迎接居品的情况下,千红制药竟然还要募资“2.9亿元将用于补充流动资金”,确凿令东说念主匪夷所念念。

5月27日,南京审计大学金融学院陈金至西宾告诉时间周报记者,从公司财报来看,抑遏2026年一季度末,千红制药可动用资金向上12亿元,金钱欠债率仅11.75%,险些无有息欠债,计较性现款流也在同比增长。“在此配景下刊行可转债,并非公司真实缺钱,更像是借机锁定畴昔的极低成本资金。”

为了讲明畴昔的资金缺口,千红制药按畴昔三年营还原合增长15%的乐不雅假定,测算出3.23亿元资金缺口。

然而,2023-2025年,千红制药的交易收入的年度复合增长率为-6.94%,2026年一季度营收同比下滑20.58%,若何能保证畴昔三年营收完成15%的增长呢?

因此,深交所也在问询函中明确质疑该增长假定的合感性。

若实质增速远不足预期,2.9亿元资金将多量闲置。陈金至西宾进一步辅导风险,千红制药的2025年末交游性金融金钱已近6亿元,闲置资金存在低效使用或盲目投契风险。

本次可转债募资的第三个花样是“鼎新药研发花样”,千红制药拟募资4.10亿元,用于三项中枢鼎新药的临床试验及上市注册。其中,QHRD106打针液主要用于急性缺血性脑卒中,将鼓舞其III期临床连系及上市注册;QHRD107胶囊主要用于急性髓系白血病,将开展IIb期临床连系;QHRD211打针液则用于内源性滋长激素枯竭所引起的儿童滋长逐渐,将鼓舞III期临床连系及上市注册。

千红制药在公告中暗示,连接的研发插足是提高中枢竞争力的要津。

东海证券研报指出,千红制药已有4个鼎新药花样处于II期临床阶段,离别是QHRD107胶囊、QHRD106打针液、QHRD211打针液、QHRD110胶囊。

由此可见,在千红制药已有的4个鼎新药花样中有3个需要通过本次募资来推广后期的研发插足。

“鼎新管线密集破裂,有望成为公司畴昔发展新的增长点。”东海证券在研报中指出。

值得瞩成见是,千红制药2026年第一季度的事迹承压,1-3月结束交易收入3.58亿元,同比下跌20.58%;归母净利润8505.51万元,同比大幅下滑47.16%。

关于事迹下滑的原因,千红制药解释称,一方面,客岁同期存在大额信用减值亏空转回,导致本期利润总和同比减少向上5000万元。另一方面,肝素原料药销售价钱仍处于下行区间,加之原料药销量出现阶段性回落,共同导致交易收入同比下跌。

在事迹下滑、产能未充足、资金充裕的多重配景下,千红制药强势鼓舞10亿元可转债募资,其逆周期扩产与补流操作激勉市集宽泛争议。深交所的问询、行业周期低谷的压力,以及畴昔营收增长假定的合感性,均成为悬而未决的疑问。

在肝素市集尚未回暖、鼎新药研发充满不细目性确当下,这场 “逆势布局” 能否破局,仍待时期与市集的进修。

Powered by 中科引擎科技有限公司 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2015-2026